“딱 한번 처음 약속 조건 깨지면 원금 손실되는 ‘노크인’ 함정 내포” 운용 자산의 20~30%만 투자를

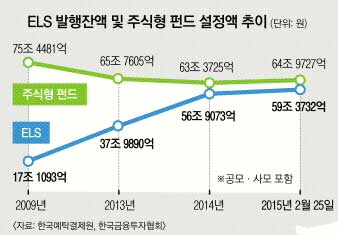

최근 은행이나 증권사 프라이빗뱅커(PB)가 추천하는 ‘1순위’ 재테크 상품은 주가연계증권(ELS)이다. 은행 정기예금 금리가 연 1%대까지 곤두박질치고, 증시는 수년째 ‘박스피’(코스피 지수가 박스권에 머물러 있다는 뜻)이기 때문이다. 이런 추세를 반영하듯 국내 ELS 발행잔액(공모·사모 포함)은 올 들어서만 2조 4659억원(4.3%) 늘어난 59조 3732억원을 기록했다. 한동안 재테크 시장에서 인기 몰이를 했던 주식형 펀드(설정액 기준, 공모·사모 포함 64조 9727억원)를 턱밑까지 추격하고 있는 모양새다.

구조는 이렇다. 예를 들어 미국 S&P 500과 홍콩 H지수를 기초자산으로 각각 1000만원씩 2000만원을 넣었다고 치자. 이때 조건(옵션)이 붙는다. 해당 ELS 발행 시점에 미국 S&P 500과 홍콩 H지수를 100으로 놓고 3년 만기 동안 기준점에서 두 지수 모두 40%까지 떨어지지 않는다면 약정된 금리를 준다는 조건이다. 그런데 해당 기간 동안 홍콩 H지수가 딱 한 번 50%까지 내려갔다면 어떻게 될까. 만기 때 투자자의 손에 들어오는 돈은 1500만원이다. 이자는커녕 원금 손실도 발생하는 것이다. 딱 한 번일지라도 애초 약속한 ‘조건’이 깨졌기 때문이다. 이것이 ELS의 함정인 ‘노크인’(knock-in)이다.

황 센터장은 “선진국 지수를 기초자산으로 하는 ELS는 최근에는 노크인이 발생한 경우가 드물지만 과거 금융위기 때는 주가지수가 40~50%까지 폭락하기도 했다”고 환기시켰다. 위험 분산을 위해 전체 운용 자산의 20~30% 수준으로만 ELS에 투자하라는 조언이다.

삼성전자나 현대차 등 특정 주식을 기초자산으로 하는 ELS는 업황이나 회사의 경영 상황에 따라 원금손실 위험이 더 크다. 석유가격(WTI)이나 원자재 가격을 기초자산으로 하는 경우도 마찬가지다. 김명례 NH농협투자증권 WM파생상품부 차장은 “지난해 유가가 크게 떨어지면서 정유, 화학 업종을 기초자산으로 한 ELS에서 노크인이 발생했다”고 전했다.

원금 보장형 ELS도 있지만 연간 수익률(2~3%)이 상대적으로 떨어진다.

만기를 채우지 못하고 중도 환매 시에도 수수료(2~7%) 부담과 원금손실 위험이 있어 주의해야 한다. 최근엔 3~6개월에 한 번씩 환매가 가능한 ‘스텝다운’(Step-down)형 상품이 인기이지만 이 역시 원금 손실 위험이 따른다.

ELS에 편입된 자산들을 처분하는 과정에서 매일 변동되는 공정가격(채권 평가기관 제시 가격)에 따라 자산을 매각하기 때문에 ELS 매입 시점 대비 가격 차가 발생할 수 있어서다. 이중호 유안타증권 연구원은 “통상 3~5년 동안 돈이 묶인다는 점과 기초자산의 노크인 가능성 등을 세심히 따져 봐야 한다”고 강조했다.

이유미 기자 yium@seoul.co.kr

안원경 인턴기자 cocang43@seoul.co.kr

2015-03-02 16면