“2회 정도 내려 경기회복 불씨 살려야” “이미 늦어… 또다른 부작용 없게 동결”

다음달 기준금리 인하 가능성이 높아지면서 그 효과를 둘러싼 논란이 다시 가열되고 있다. 금리 인하에 찬성하는 쪽이든, 반대하는 쪽이든 한목소리를 내는 대목은 있다. 한국은행의 실기(失機)론이다. 지난해 금리를 더 내렸어야 했는데 한은이 소극적인 대응으로 때를 놓쳤다는 것이다. 금리 인하에 회의적인 쪽은 “이미 실기한 만큼 뒷북 대응으로 또 다른 부담을 키우느니 동결이 낫다”는 주장이다. 금리 인하에 찬성하는 쪽은 “늦었지만 이제라도 두 차례 정도 내려 경기 회복 불씨를 확실하게 살려야 한다”고 맞선다.

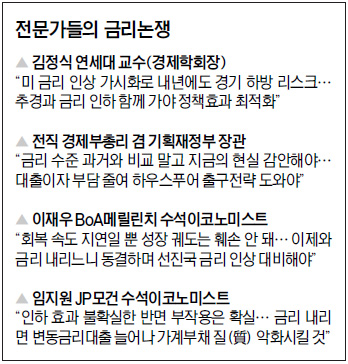

한 전직 경제부총리는 “한은이 진작에 금리를 내렸어야 했는데 이성태, 김중수 전 총재들이 너무 버텼다”면서 “이 총재도 현 금리 수준이 높은 것은 아니라고 했는데 과거와 비교하지 말고 지금의 대출이자와 집값 상승률을 비교해보라”고 주문했다. “대출이자가 집값 상승분보다 높다 보니 하우스푸어가 양산되는 것”이라면서 “지금이라도 금리를 내려 이들에게 점진적인 출구전략을 제공해줘야 한다”는 주장이다. 이정범 한국투자증권 연구원은 “한 차례 인하로는 정책 효과를 충분히 담보하기 어렵고 시장에도 이미 인하 재료가 반영돼 있어 (금리 인하 효과를 기대하려면) 0.25% 포인트씩 두 번은 내려야 할 것”이라고 지적했다.

임지원 JP모건 수석이코노미스트는 “내릴 거면 두 번은 돼야 한다는 주장에 동의한다”면서 “그러나 현 시점에서 금리 인하가 과연 최선의 정책조합인지는 좀 더 고민해봐야 한다”고 말했다. 경기 회복세가 약한 가장 큰 이유가 내수인데 과연 금리를 내린다고 내수가 살아날 것인지 회의적이라는 얘기다. 효과는 불확실한 반면 부작용은 확실하다는 게 임 이코노미스트의 진단이다.

그는 “금리를 내리면 변동금리 대출이 더 늘어나 가계부채 금리구조가 악화되고 (고정금리 대출을 늘려 가계부채 질을 개선하겠다는) 정부정책과도 충돌하게 된다”고 지적했다. 추경도 지출을 늘리는 추경보다는 세입(稅入)을 줄이는 추경으로 편성해야 내수 살리기 효과를 기대할 수 있을 것이라고 덧붙였다.

올해 우리 경제 성장률을 3.6%로 보고 있는 이재우 BoA메릴린치 수석이코노미스트도 “지금 우리 경제는 회복 속도가 지연되고 있을 뿐, 성장 궤도가 훼손된 것은 아니다”라면서 “금리 인하는 이미 실기한 만큼 당분간 금리 인상은 없다는 시그널을 (시장에) 확실히 주면서 선진국의 (돈풀기 종료에 따른) 금리 인상 가시화에 대비하는 것이 바람직하다”고 말했다.

김지나 IBK투자증권 연구원은 “파급 효과가 불분명하고 가계부채 심화 등 가시적인 문제점을 가진 금리 인하보다는 추경처럼 목표와 효과가 분명한 카드를 먼저 쓰는 게 낫다”고 제안했다. 앞서 노무라증권도 금리를 내리면 한국 경제가 ‘빚의 함정’에 빠질 것이라고 경고했다.

안미현 기자 hyun@seoul.co.kr

2014-07-14 12면