영끌 투자 우려…전체 주담대 연체율 1년 새 2배로

사진 아이클릭아트

특히 정부는 젊은 세대를 위한 저렴한 임대주택을 공급하거나 집값을 낮추는 조치 대신 50년 초장기 대출이나 신생아+신혼 특례 같은 각종 정책 대출을 늘리면서 오히려 이들의 신용 위기를 부추긴다는 비난을 피할 수 없을 것으로 보인다.

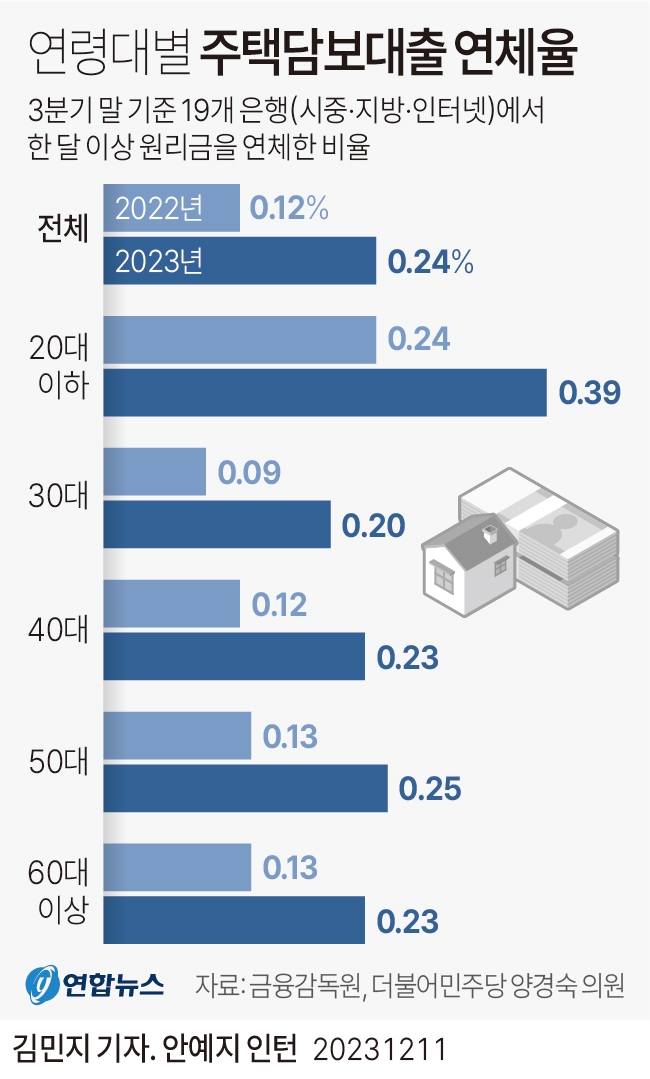

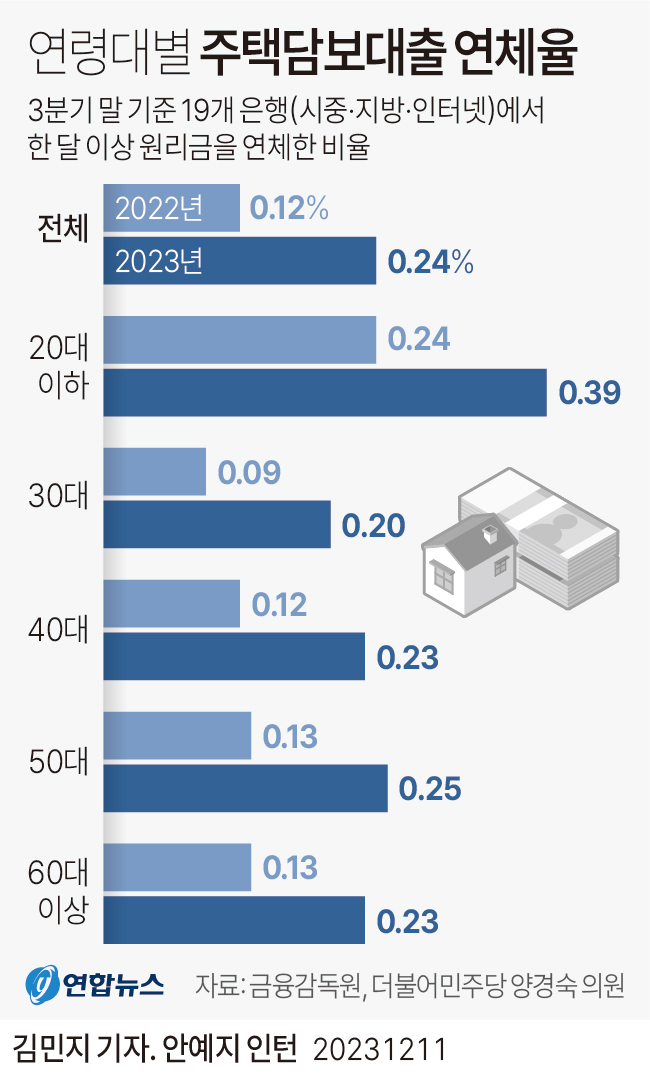

20대 이하 주담대 연체율 0.39%…30대의 거의 2배국회 기획재정위원회 양경숙 의원(더불어민주당)이 11일 금융감독원을 통해 19개 은행(시중·지방·인터넷 은행)으로부터 제출받은 자료에 따르면 올해 3분기 말 기준 20대 이하 연령층의 주택담보대출 연체율은 0.39%로 집계됐다.

한 달 이상 원리금을 연체한 비율이 지난해 같은 기간(0.24%)보다 0.15% 포인트 급등해 다른 연령대보다 월등히 높았다. 올해 3분기 말 기준 30대 연체율은 0.20%로 20대 이하의 절반 수준이었고 40대와 60대 이상은 각 0.23%, 50대는 0.25%, 60대 이상은 0.13% 등이었다. 과거에는 50대나 60대 이상의 연체율이 상대적으로 높았다.

20대 이하 연체율은 집값 급등기인 지난 2021년 3분기 말 0.14%로 30대(0.08%), 40대(0.10%), 50대(0.12%), 60대 이상(0.13%)을 처음으로 모두 앞지르기 시작했다. 20대 이하의 연체율은 집값이 다시 반등한 올해 2분기 말에 0.44%로 역대 최고 수준을 기록한 뒤 3분기 말에는 0.05% 포인트 하락했지만 여전히 높은 수준을 유지하고 있다.

그래픽 연합뉴스

연령대별로 살펴보면, 20대 이하 외의 다른 연령대에서도 연체율과 연체액이 예외 없이 늘어나는 모습이다. 30대 연체율은 지난해 3분기 말 0.09%에서 올해 3분기 말 0.20%로 상승했고 연체액도 1500억원에서 3400억원으로 증가했다.

40대 연체율은 0.12%에서 0.23%로 오르고, 연체액은 2200억원에서 4700억원으로, 50대 연체율(0.13→0.25%)과 연체액(1800억→3700억원)도 마찬가지였다. 60대 이상의 경우 연체율은 0.13%에서 0.23%로, 연체액은 1300억원에서 2400억원으로 각각 변동이 있었다.

금융업계 관계자는 “과거에는 첫 직장을 잡은 뒤 빌라나 전셋집을 얻은 뒤 돈을 모아 30~40대 이후 집을 사는 게 관행이었다면 최근에는 갭투자나 대출을 일으켜 신축 아파트를 얻는 게 더 자산 증식에 유리하다고 판단하는 것 같다”면서 “심지어 부동산을 주식처럼 사고팔면서 투기하려는 분위기도 유행했지만 지금 같은 주택 거래 침체 때는 자칫 큰 손실로 이어질 수 있어 주의해야 한다”고 말했다.

또 다른 관계자는 “최근 몇 년간 2030 사이에서 ‘지금 아니면 집 못 산다’는 분위기가 팽배해 집값 급등 시기에도 묻지마 매매 분위기가 유행했다”면서 “정부에서 사회 초년 층을 위한다는 이유로 각종 장기 대출이나 특례 대출을 장려하는 것도 영끌매매를 부추긴 책임이 있다”고 지적했다.