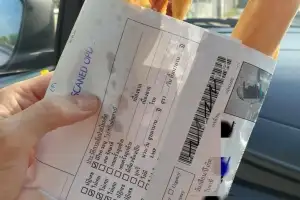

지난 30일 시중은행의 가계대출 최고금리가 약 13년만에 7%를 돌파했다. 사진은 시중은행에 내걸린 대츨 상풍 홍모물. 연합뉴스

지난 28일 현재 KB국민, 신한, 하나 등 시중은행의 가계대출 최고금리는 주택담보, 신용, 전세 등 대출 종류에 관계없이 모두 연 7%를 넘었다. 2009년 이후 약 13년 만의 일이다. 문제는 한국은행이 물가를 잡기 위해 다음달에도 기준금리를 올릴 가능성이 높다는 점이다. 한은 금융통화위원회는 올 들어 인플레이션 압력과 미국의 통화긴축에 대응해 기준금리를 꾸준이 인상해 왔다. 앞으로도 미국이 기준금리를 더 높이면 최소 0.25% 포인트 더 올릴 가능성이 높다. 이렇게 되면 가계대출 최고금리는 8%를 웃돌 게 분명해 보인다.

현대경제연구원 분석에 따르면 올 상반기 전체 가구 중 매월 이자를 물고 있는 가구는 전년 같은 기간보다 0.9% 포인트 증가한 35.7%에 이른다. 이들 가구의 월평균 이자비용은 23만원이다. 지난해보다 2.2% 늘었다. 특히 코로나19를 거치면서 자산과 소득이 모두 줄어든 빈곤층의 대출 상환 부담은 상대적으로 다른 계층보다 클 수밖에 없다.

가계부채 문제는 일자리 창출과 물가 안정, 부동산시장 안정 등이 모두 뒷받침돼야 풀 수 있으나 지금처럼 저성장 국면에서는 기대하기 어려운 해법이다. 최저신용자 특례보증 등 정책금융상품 공급을 늘리고 질병이나 실업 등으로 대출상환이 어려운 경우 원금 상환을 일정 기간 유예해 주는 프로그램 확대 등 단기 대책이라도 서둘러 시행해야 한다.

2022-10-31 27면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지