м§Җм¶ң л§ҺмқҖ мӢұкёҖл…Җ, м Җ축·нҲ¬мһҗ비мӨ‘ 70%к№Ңм§Җ нҷ•лҢҖлҘјвҖҰкөҗмңЎл№„ кұұм • 40лҢҖ, м ҒлҰҪмӢқнҺҖл“ңлЎң н•ҷмһҗкёҲ лҜёлҰ¬ мӨҖ비

н•ңм°Ҫ мқјн• лӮҳмқҙмқё 30~40лҢҖ м§ҒмһҘмқё. мқҙл“Өм—җкІҢлҸ„ нҮҙм§Ғкіј л…ёнӣ„мӨҖ비лҠ” н•„мҲҳ н•ӯлӘ©мқҙлӢӨ. л¶Җм–‘к°ҖмЎұмқҙ м—Ҷм–ҙлҸ„ мһҗмӢ мқ„ мң„н•ҙ лҸҲмқ„ м•„лҒјм§Җ м•ҠлҠ” мӢұкёҖл…ҖмҷҖ мһҗл…Җ көҗмңЎл№„, л…ёнӣ„мһҗкёҲ л§Ҳл ЁмқҙлқјлҠ” к°ҲлҰјкёём—җм„ң кі лҜј мӨ‘мқё 40лҢҖ к°ҖмһҘмқҳ мӮ¬лЎҖлҘј нҶөн•ҙ л°”лһҢм§Ғн•ң л…ёнӣ„ м„Өкі„лҘј м•Ңм•„ліёлӢӨ.

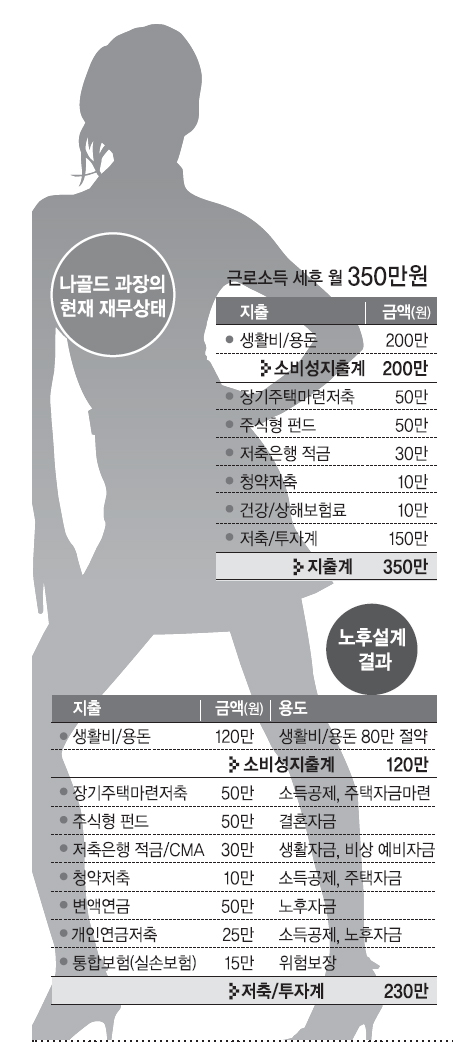

мҳ¬н•ҙлЎң м§ҒмһҘ мғқнҷң 12л…„м°Ёмқё мһЎм§ҖмӮ¬ л§ҲмјҖнҢ…нҢҖ кіјмһҘ лӮҳкіЁл“ңм”Ё. м„ёнӣ„ 350л§Ңмӣҗмқҳ мӣ”кёүмқ„ л°ӣлҠ” к·ёлҠ” мһЎм§ҖмӮ¬м—җ лӢӨлӢҲлҠ” л§ҢнҒј мң н–үм—җ лҜјк°җн•ң кіЁл“ң лҜёмҠӨ. к·ёлҹ¬лӢӨ ліҙлӢҲ мҳ·к°’мқҙл©° л¬ёнҷ”비 л“ұ мғқнҷң비 м§Җм¶ңмқҙ л§Өмӣ” 200л§Ңмӣҗк°Җлҹү лҗңлӢӨ. м Җ축мқҖ н•ң лӢ¬м—җ 150л§Ңмӣҗ. лӮҳм”Ё мҠӨмҠӨлЎң мқҙ м •лҸ„л©ҙ лҜёлһҳлҘј мң„н•ҙ л“ л“ н•ҳкІҢ 비축н•ҳкі мһҲлӢӨкі мғқк°Ғн•ҳм§Җл§Ң к·ёкұҙ нҳјмһҗл§Ңмқҳ м°©к°Ғ.

ліҖлҜјмҲҳ мӮјм„ұмғқлӘ… мқёмІңFPм„јн„° нҢҖмһҘмқҖ вҖңлӮҳм”Ёк°Җ л…ёнӣ„ мӨҖ비м—җ м„ұкіөн•ҳл Өл©ҙ мҶҢ비м„ұ м§Җм¶ңмқ„ мӨ„мқҙлҠ” кІҢ мҡ°м„ вҖқмқҙлқјкі мЎ°м–ён–ҲлӢӨ. лӮҳм”Ёмқҳ нҳ„мһ¬ мҶҢ비м„ұ м§Җм¶ңмқҖ м „мІҙ мҶҢл“қмқҳ 57.1%лЎң мғҒлӢ№нһҲ лҶ’мқҖ нҺёмқҙлӢӨ. ліҖ нҢҖмһҘмқҖ вҖңл¶Җм–‘к°ҖмЎұлҸ„ м—Ҷкі лҢҖм¶ңлҸ„ м—ҶлҠ” мғҒнҷ©м—җм„ң мӣ” нҸүк· м§Җм¶ңмқҙ 200л§Ңмӣҗмқҙлқјл©ҙ м§Җм¶ңмқҳ нҳ№лҸ…н•ң кө¬мЎ°мЎ°м •мқҙ н•„мҲҳм ҒвҖқмқҙлқјл©ҙм„ң вҖңлҸ…мӢ мһҗмқҳ кІҪмҡ° м§Җм¶ң 비мӨ‘мқҖ мҶҢл“қмқҳ 30%лҢҖлЎң мӨ„мқҙкі м Җ축·нҲ¬мһҗ 비мӨ‘мқ„ 70%к№Ңм§Җ нҷ•лҢҖн•ҙм•ј н•ңлӢӨ.вҖқкі мЎ°м–ён–ҲлӢӨ.

л”°лқјм„ң лӮҳм”ЁлҠ” мҶҢ비м„ұ м§Җм¶ңмқ„ н•ң лӢ¬м—җ 80л§Ңмӣҗ лҚ” мӨ„мқҙкі к·ё лҸҲмқ„ ліҖм•Ўм—°кёҲліҙн—ҳ, к°ңмқём—°кёҲм Җ축 л“ұм—җ к°Җмһ…н•ҙ мқҖнҮҙ мһҗкёҲмқ„ лӘЁмңјлҠ” кІғмқҙ мўӢлӢӨ. лӮҳм”Ёк°Җ к°ңмқём—°кёҲм Җ축м—җ л§Өмӣ” 25л§Ңмӣҗмқ„ лӮёлӢӨл©ҙ, 1л…„ лӮ©мһ…кёҲм•Ўмқё 300л§Ңмӣҗм—җ лҢҖн•ҙ 45л§Ңмӣҗк°Җлҹү мҶҢл“қ кіөм ңлҘј л°ӣмқ„ мҲҳ мһҲлӢӨ. лӢЁкё° мң лҸҷм„ұ мһҗкёҲ л§Ҳл Ёмқ„ мң„н•ҙ м—° 2~4%мқҳ мқҙмһҗлҘј л°ӣмқ„ мҲҳ мһҲлҠ” мў…н•©мһҗмӮ°кҙҖлҰ¬кі„мўҢ(CMA)лҘј л§Ңл“Өм–ҙ л‘җлҠ” кІғлҸ„ мўӢлӢӨ.

мӨ‘кІ¬кё°м—…м—җ лӢӨлӢҲкі мһҲлҠ” лӮҳлҢҖлЎң(42) м°ЁмһҘ. мӣ”кёү 500л§Ңмӣҗмқ„ л°ӣлҠ” к·ёлҠ” мһҗмӢ мқҳ л…ёнӣ„мһҗкёҲ л§Ҳл ЁлҸ„ л¬ём ңмқҙм§Җл§Ң мӨ‘н•ҷмғқ л”ёмқҙ м»Ө к°Җл©ҙм„ң көҗмңЎл№„ м§Җм¶ңлҸ„ лҠҳм–ҙ к°Җкі„к°Җ м ҒмһҗлЎң м „нҷҳлҗ к№Ң кі лҜјмқҙлӢӨ.

40лҢҖлҠ” мһҗмӢ мқҳ ліҙмң мһ¬мӮ°кіј мӣ” мҲҳмһ…кіј м§Җм¶ң, л¶Җмұ„ лӮҙм—ӯ л“ұмқ„ л©ҙл°ҖнһҲ 분м„қн•ҳкі л¶ҖлҸҷмӮ°кіј кёҲмңөмғҒн’Ҳмқҳ ліҙмң 비мңЁмқ„ м Ғм ҲнһҲ мң м§Җн•ҙ л…ёнӣ„лҘј мӢӨм ңлЎң мӨҖ비н•ҳлҠ” мӢңкё°мқҙлӢӨ. мһҗл…Җ көҗмңЎл№„ л•Ңл¬ём—җ м—¬л Ҙмқҙ м•Ҳ лҗҳлҚ”лқјлҸ„ м ҒмқҖ кёҲм•ЎмқҙлӮҳл§Ҳ мһҘкё°м ҒмңјлЎң лӘЁм•„л‘җлҠ” вҖҳл§ҲлҘё мҲҳкұҙ мҘҗм–ҙм§ңкё°вҖҷк°Җ м ҲмӢӨн•ҳлӢӨ.

ліҖ нҢҖмһҘмқҖ вҖңм ҖкёҲлҰ¬к°Җ м§ҖмҶҚлҗҳлҠ” м§ҖкёҲ к°ҷмқҖ мғҒнҷ©м—җм„ңлҠ” м ҒлҰҪмӢқ нҺҖл“ңмҷҖ ліҖм•Ўліҙн—ҳмңјлЎң н•ҷмһҗкёҲ мЈјлЁёлӢҲлҘј лҠҳл Ө к°Җм•ј н•ңлӢӨ.вҖқл©ҙм„ң вҖңлӮҳ м°ЁмһҘмқҳ кІҪмҡ° лҢҖм¶ңмқҙмһҗ л¶ҖлӢҙмқ„ мӨ„мқҙкё° мң„н•ҙ м •кё°мҳҲкёҲмңјлЎң лҢҖм¶ңкёҲмқ„ к°ҡмңјл©ҙ лҢҖм¶ңмӣҗлҰ¬кёҲ мғҒнҷҳм•Ў 14л§Ңмӣҗмқ„ л§ӨлӢ¬ м Ҳк°җн•ҳкІҢ лҗңлӢӨ. лҳҗ мғқнҷң비, көҗмңЎл№„лҘј 20л§Ңмӣҗм”© м•„к»ҙ ліҖм•Ўм—°кёҲліҙн—ҳ л“ұм—җ л„Јм–ҙ л…ёнӣ„ мһҗкёҲмқ„ л§Ҳл Ён•ҳлҠ” кІҢ мўӢлӢӨ.вҖқкі л§җн–ҲлӢӨ.

ліҖм•Ўм—°кёҲліҙн—ҳмқҖ нҺҖл“ңмІҳлҹј мЈјмӢқкіј мұ„к¶Ң л“ұм—җ нҲ¬мһҗн•ң мӢӨм Ғмқ„ лҸҢл Өл°ӣмңјл©ҙм„ң мӣҗкёҲ ліҙмһҘмқҙ лҗҳкі л№„кіјм„ё нҳңнғқлҸ„ л°ӣмқ„ мҲҳ мһҲлӢӨ. мӢӨм Ғмқҙ лӮҳмҒҳлҚ”лқјлҸ„ мөңмҶҢн•ң мһҗкё°к°Җ лӮё ліҙн—ҳлЈҢл§ҢнҒј лҸҢл Өл°ӣмқ„ мҲҳ мһҲлӢӨ. ліҖ нҢҖмһҘмқҖ вҖңмӣҗкёҲ ліҙмһҘ кё°лҠҘмқ„ к°җм•Ҳн•ҳл©ҙ мЈјмӢқ нҲ¬мһҗ 비мӨ‘мқҙ 50% мқҙмғҒмқё кіөкІ©м Ғмқё мғҒн’Ҳмқ„ м„ нғқн•ҙлҸ„ кҙңм°®лӢӨ.вҖқкі л§җн–ҲлӢӨ.

м •м„ңлҰ°кё°мһҗ rin@seoul.co.kr

2010-05-11 11л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ