퇴직연금 2016년부터 단계적으로 가입 의무화… Q&A

베이비부머(1955~1963년생)의 은퇴가 본격화하면서 노후 생활 준비에 대한 관심이 커지고 있다. 노인빈곤율이 48.5%(2011년 기준)로 경제협력개발기구(OECD)의 평균(11.6%)을 네 배나 웃도는 상황에서 노후를 위한 안정적인 소득 마련이 퇴직자의 절대 필요가 됐다. 정부도 퇴직금을 한꺼번에 받는 것이 아니라 조금씩이라도 매달 나눠 받는 퇴직연금을 장려하고 나서면서 관련 제도가 꾸준히 변하고 있다. 퇴직연금에 대한 궁금증을 풀어보자.

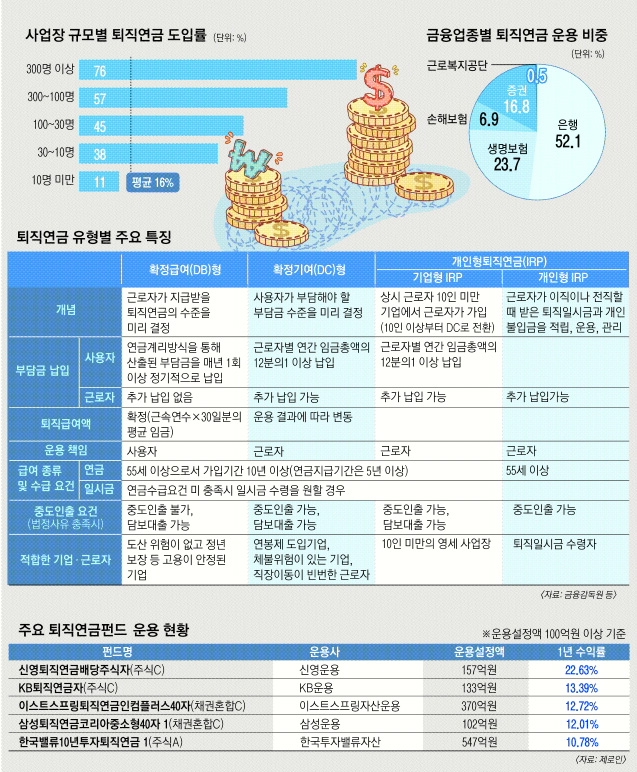

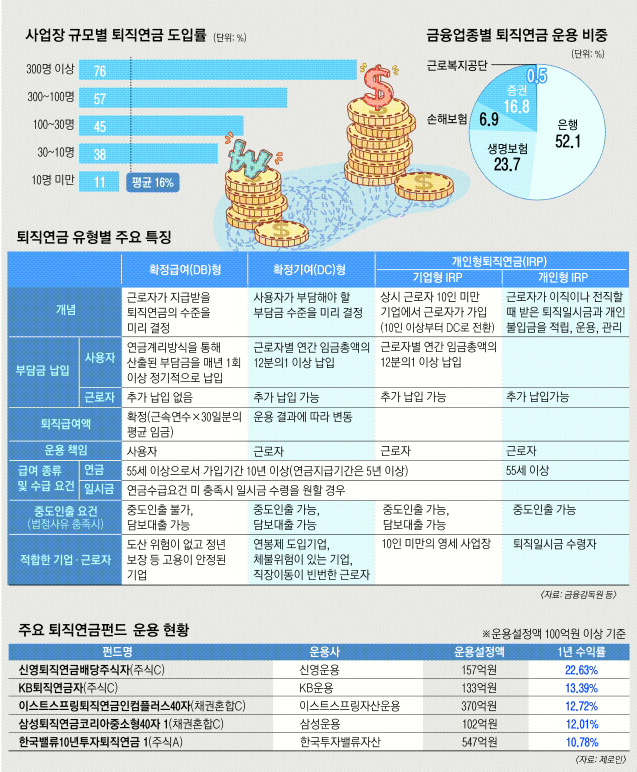

-노사합의로 퇴직금을 퇴직연금으로 바꾸는 거다. 노사합의 과정에서 퇴직 이후에 받을 돈을 미리 정하는 확정급여(DB)형과 회사가 매년 부담하는 돈이 정해지는 확정기여(DC)형을 고를 수 있다. DB형은 받을 돈이 정해져 있고, 회사가 운용 책임을 진다는 점에서 기존 퇴직금 제도와 비슷하다. 즉 회사책임형이다. 다만 퇴직금과 달리 회사가 퇴직연금의 70% 이상을 외부에 적립해야 한다. 회사가 망하더라도 근로자가 퇴직연금을 받을 수 있게 하기 위해서다. 이 비율도 2016년 80%, 2018년 90%, 2020년 100% 등 단계적으로 오른다.

DC형은 회사가 매년 임금총액의 12분의1 이상을 근로자가 지정한 계좌에 넣는 형태다. 운용 책임을 근로자가 진다는 점에서 개인책임형이라고 보면 된다. 운용 성과에 따라 수령액이 크게 변할 수 있다. 따라서 안정성 등을 위해 주식 직접투자 금지 등 운용 규제가 더 있다.

개인퇴직계좌(IRP)는 10인 미만 사업장 근로자의 퇴직연금이나 퇴직연금에 가입한 사업장에서 만 55세 이전에 퇴직할 경우 퇴직금을 넣어주는 계좌다. 역시 근로자가 운용의 책임을 진다.

기존 퇴직금 제도와 비슷하다는 점에서 DB형 가입 비중이 지난 6월 말 기준 69.1%로 가장 높다. DB형과 DC형을 함께 도입할 수도 있지만 이 비중은 2.6%에 그친다.

→어느 것이 유리하나.

-임금상승률과 투자수익률을 비교해 봐야 한다. DB형은 퇴직금과 비슷하게 퇴직할 때의 평균 월급에 근속 연수를 곱하는 구조다. 즉 임금이 꾸준이 오르는 기업이라면 DB형이 유리하다. 본인의 투자수익률보다 임금상승률이 높은 경우도 DB형이 낫다. 임금상승률이 높지 않고 투자에 자신이 있는 경우라면 DC형이 유리하다. 다만 DC형은 운용수수료가 개인 부담이라는 점을 고려해야 한다.

임금피크제가 예상된다면 당장 DC형으로 바꿔야 한다. 임금피크제에 들어가면 임금이 깎인다. 매년 임금총액의 일정액을 회사가 내는데 회사가 내는 돈이 줄어드는 구조가 되기 때문이다. 다만 노사합의 과정에서 DC형으로 전환이 가능하도록 돼 있어야 한다.

DB형은 근로자가 운용에 대해 신경을 안 쓴다는 점에서 편하다. 하지만 중도 인출이나 추가 납입이 없다. DC형은 추가 납입이 가능하고 중간에 회사를 옮길 경우 자신이 고른 금융사를 그대로 유지할 수 있다. 그동안 위험자산투자한도가 DB형은 회사책임이라는 점에서 70%, DC형은 개인책임형이라는 점에서 40%였는데 내년부터 DC형도 70%로 상향된다. 다만 DC형은 주식 직접투자는 안 되고 펀드 형태만 가능하다.

→어디다 맡기나.

-DB형은 회사가 계약한 금융사에서 운용한다. 퇴직연금사업자로 금융위원회에 등록된 53개 회사 중 하나다. 은행, 보험, 증권 등 다양한 업종의 사업자가 있는 춘추전국시대다. 그러다 보니 회사와 이해관계가 얽혀 있는 금융사와 계약을 맺는 경우가 있다. DC형은 개인이 금융사를 고른다.

금융감독원의 퇴직연금종합안내(pension.fss.or.kr)에 따르면 올 상반기까지 87조 5102억원의 퇴직연금 적립금 중에서 은행이 52.1%로 절반가량을 차지하고 있다. 이어 생명보험사(23.7%), 증권사(16.8%) 등이다.

→운용 실적은 어떤가.

-전체 운용상품 중 원리금이 보장되는 상품에 운용되는 비율이 92.6%에 달하다 보니 운용수익률이 평균 연 3% 안팎에 그친다. 은행연합회, 생명보험협회, 손해보험협회, 금융투자협회의 홈페이지에서 해당 업종 회사의 퇴직연금 운용 수익률을 볼 수 있다. 하지만 각 회사의 원리금 보장상품과 원리금 비보장상품의 평균치이지 개별 상품의 수익률은 아니라는 점에 주의해야 한다.

저금리 시대에 예·적금 운용 비중이 58.6%에 달하는 것도 문제다. 은행이 고금리나 대출 등을 내세워 퇴직연금을 예·적금으로 예치하는 것은 퇴직연금의 기본 취지에 어긋난다는 지적이 비등했다. 이에 따라 금융위는 올해 말까지 퇴직연금사업자가 자신이 만든 원리금보장상품에 예치하는 비중을 30%까지로 줄이고 내년 7월부터는 이를 전면금지할 예정이다. 즉 은행이 퇴직연금을 유치해도 이를 자기 은행의 예·적금에 넣을 수 없게 된다.

실적배당형 상품인 펀드별 수익률은 펀드평가사인 제로인에서 확인할 수 있다. 주식 비중이 높을수록 운용수익률이 높은 편이나 배당주식 또는 채권혼합형도 수익률이 높게 나타난 만큼 눈여겨 살펴봐야 한다. 예를 들어 설정액 100억원 이상인 퇴직연금 펀드의 1년 수익률을 보면 신영퇴직연금배당주식펀드는 22.63%의 수익률로 1위다. 수익률이 장기간에 걸쳐 안정적으로 나오는지도 점검해봐야 한다.

→어떤 회사가 의무적으로 들어야 하나.

-2012년 7월 이후 생긴 사업장은 반드시 퇴직연금에 가입하도록 규정돼 있으나 도입하지 않을 경우 처벌 규정이 없어 실효성이 없었다. 이에 정부는 2016년부터는 근로자 수 규모에 따라 단계적으로 가입을 의무화해 2022년 전면 의무화한다는 방침이다.

→중소기업은 부담이다.

-내년부터 3년간 운용수수료나 퇴직연금 적립금에 대해 정부가 일정 부분을 지원한다. 근로자 30인 이하 사업장의 월소득 140만원 미만의 중소기업에서 사업주가 퇴직연금에 가입할 경우 사업주 부담금의 10%와 사업주가 부담하는 운용수수료의 50%가 지원된다. 근로자들의 운용 부담을 줄여주기 위해 표준형DC를 만들어 2016년부터 시행될 예정이다.

전경하 기자 lark3@seoul.co.kr

2014-09-11 16면