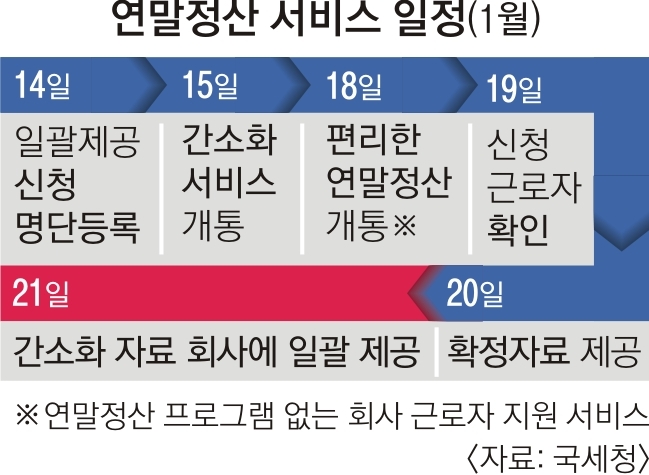

내일부터 간소화 자료 일괄 제공

소득세 비과세 대여·관광업 추가

중기 취업 경단녀 70% 세액 감면

국세청은 ‘간소화 자료 일괄제공 서비스’를 이번에 처음 도입했다. 근로자의 연말정산 자료를 국세청이 회사에 직접 제공하는 서비스로, 근로자들은 일일이 자료를 내려받아 제출하는 불편함을 덜 수 있다. 단 회사가 신청서를 낸 근로자의 명단을 국세청에 등록하고, 근로자들이 자료 제공에 동의해야 서비스 이용이 가능하다.

이번 연말정산에서는 지난해 신용카드 소비액이 2020년 소비액의 5%를 초과했을 때 증가액의 10%를 100만원 한도로 추가 소득공제 받을 수 있다. 기부금 세액공제율은 기존 15%(1000만원 초과 시 30%)에서 20%(1000만원 초과 시 35%)로 5% 포인트 확대됐다. 소득세 비과세 대상 생산직 근로자 범위에 렌터카·렌털정수기 등 상품대여업, 여행·관광업, 가사도우미 등이 새로 추가됐다.

부양가족 인적공제에서 부양가족의 연소득이 100만원을 초과하면 인적공제 대상이 될 수 없다. 과세 연도에 부양가족이 사망해도 인적공제가 가능하지만 이혼한 배우자는 인적공제 대상에서 제외된다. 지난해 속했던 회사가 2개 이상인 근로자는 현 근무지와 직전 근무지의 소득을 합산해 연말정산을 해야 한다. 총급여액이 7000만원 이하인 무주택 가구주는 국민주택 규모(85㎡ 이하) 또는 기준시가 3억원 이하 주택에 지출한 월세액에 대해 10%의 세액공제를 받을 수 있다. 주거용 오피스텔과 고시원도 포함된다. 총급여액이 5500만원 이하일 때 세액공제율은 12%다. 세액공제를 받으려면 해당 주택으로 전입해야 한다.

고령자·장애인·경력단절여성은 중소기업 취업일로부터 3년간 70%의 세액 감면을 받을 수 있다. 청년에 대한 세액 감면 혜택은 5년간 90%다. 다만 중소기업일지라도 금융·보험업, 보건업, 법무·회계·세무 등 전문서비스업 종사자는 세액 감면 대상에서 제외된다. 연말정산 이후 빠트린 공제 항목을 발견해 추가로 공제받고 싶으면 5월 종합소득세 신고 기간에 신고하면 된다.

2022-01-14 22면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - 팔뚝만한데 파닥파닥… “거인굴 바퀴벌레보다 무거워” 신종 대벌레 호주서 발견 [포착]](https://img.seoul.co.kr/img/upload/2025/08/03/SSC_20250803072556_N2.png.webp)

![thumbnail - 노년기 만성질환 늦추는 핵심 비결 ‘이 식단’을 피하라…“늦은 나이는 없어” [라이프]](https://img.seoul.co.kr/img/upload/2025/07/31/SSC_20250731172248_N2.jpg.webp)